国税庁、インボイス制度に関し「多く寄せられるご質問」全13問を公表~従業員立替や出張旅費の取扱いなど

令和5年11月13日、国税庁はホームページで、適格請求書等保存方式(以下「インボイス制度」)に関し「多く寄せられるご質問」全13問を公表した。

「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(以下、「インボイスQ&A」)」のうち、「問合せの多いQ&A TOP10」とそのリンクのほか、「多く寄せられるご質問」として追加問や既存問の改訂である合計13問が収録されている。

制度開始前から運用面での困難が予想されていた事項について、柔軟な対応が可能であることが明らかとなった。

買手による適格請求書等、区分記載請求書の記載事項の修正

問⑥では、受領した適格請求書に買手が自ら修正を加えたものであったとしても、その修正した事項について売手に電話等で修正事項を伝え、売手が保存している適格請求書の写しに同様の修正を行ってもらえば、その書類を保存することで仕入税額控除の適用を受けることとして差し支えないとされた。

区分記載請求書については、今後も「軽減対象資産の譲渡等である旨」と「税率ごとに合計した課税資産の譲渡等の税込価額」について受領者が自ら請求書等に追記して保存することが認められる。

適格請求書発行事業者が交付する適格請求書としての記載を満たさない書類の扱い

適格請求書発行事業者から交付を受けた登録番号のない請求書等についても仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置の適用を受けられることが示された。

適格請求書発行事業者の登録番号は記載されているものの、消費税率や消費税額の記載が漏れているなど適格請求書としての記載事項を満たさない領収書やレシートを受取った場合に、売手に連絡をして修正を受けることが難しいときは、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置の適用を受けることになる。

従業員立替

経費を立て替えてもらった場合は、立替払いをした者宛の適格請求書及び立替払いをした者が作成した立替金精算書を保存することで仕入税額控除が可能とされている(インボイスQ&A問94、消基通11-6-2)。

従業員が事業に必要なものとして物品を購入などした際、適格簡易請求書の宛名が会社ではなく従業員本人となっていた場合には立替金精算書が必要と考えられてきたが、従業員の名簿等(電子データによる名簿も含む)の保存が併せて行われていれば、従業員が宛名となった適格簡易請求書の保存により仕入税額控除が認められる。

実費精算の出張旅費

従業員に支給する出張旅費、宿泊費、日当等のうち、通常必要であると認められる部分の金額については、適格請求書の交付を受けることが困難な取引として一定の事項を記載した帳簿のみの保存で仕入税額控除が認められる(消令49①、消規15の4)。

旅費については、旅費規程で、概算払いではなく交通機関やホテルから交付される領収書等の提出を必要とする実費精算としている企業も多く、適格請求書ではない新幹線の利用票やホテルの宿泊予約の資料が提出された場合には仕入税額控除ができないのではないか、という疑義があったが、問⑪にて、実費精算に係るものであっても、その旅行に通常必要であると認められる部分(所得税法基本通達9-3に基づき判定)の金額については帳簿のみの保存で仕入税額控除ができる。

出張旅費につき帳簿保存のみで仕入税額控除を受ける場合は、帳簿に「帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨」の記載が必要(インボイスQ&A問110)となる。

「保険で良い歯科医療を」京都連絡会 市民講演会 「口の中に住む常在細菌と口腔や全身の健康との関わり」

「口の中に住む常在細菌と口腔や全身の健康との関わり」

と き/11月25日(土)14時30分~16時

ところ/現地参加またはZoomを利用したWeb視聴

(九州大学大学院歯学研究院口腔保健推進学講座口腔予防医学分野 教授)

国税庁、令和5年改正に対応した電帳法通達及び一問一答を公表 新たな猶予措置における「相当の理由」

令和5年度税制改正では、事業者等の対応状況や適正な課税の確保の観点からの必要性を考慮しつつ、電子帳簿保存制度につき必要な見直しが行われた。

主な改正事項は次のとおり、

〇「電子取引データの保存制度」においては新たな猶予措置の創設や検索機能の確保要件の見直し、

〇「スキャナ保存制度」においては解像度等情報の要件緩和、

〇「電子帳簿等保存制度」においては過少申告加算税の軽減措置の対象となる優良な電子帳簿の範囲の見直し

などが行われている。

上記改正については、適用関係等において一部不明確な部分もあったところ、6月30日付で国税庁より令和5年度改正を受けた「電子帳簿保存法取扱通達」等及び「電子帳簿保存法一問一答」がそれぞれ見直され、詳細が明らかとされた。

「電子取引データの保存制度」では新たな猶予措置が創設されており、保存要件に従って電子取引データの保存ができなかったことについて、税務署長が「相当の理由」があると認める場合には、従前行われていた出力書面の提示・提出の求めに応じることに加え、その電子データのダウンロードの求めに応じることができるようにしておけば、保存要件を不要としてその電子取引データの保存が可能となる措置が設けられている。

この「相当の理由」の詳細や、令和4年度改正の宥恕規定に係る「やむを得ない事情」との差異についてはこれまで明らかではなかったが、「電子帳簿保存法一問一答【電子取引関係】(令和5年6月)」の問61の【回答】において、「相当の理由」とは、

「例えば、その電磁的記録そのものの保存は可能であるものの、保存時に満たすべき要件に従って保存するためのシステム等や社内のワークフローの整備が間に合わない等といった、自己の責めに帰さないとは言い難いような事情も含め、要件に従って電磁的記録の保存を行うための環境が整っていない事情がある場合については、この猶予措置における「相当の理由」があると認められ、保存時に満たすべき要件に従って保存できる環境が整うまでは、そうした保存時に満たすべき要件が不要」

となることなどが明らかとされた。

また、「ただし、システム等や社内のワークフローの整備が整っており、電子取引の取引情報に係る電磁的記録を保存時に満たすべき要件に従って保存できるにもかかわらず、資金繰りや人手不足等の理由がなく、そうした要件に従って電磁的記録を保存していない場合には、この猶予措置の適用は受けられない」(取扱通達7-12)として、不適用の場合について例示されている。

証拠書類のない簿外経費の必要経費又は損金不算入、来年1月から適用

2022年(令和4年)度税制改正において、税務調査の現場において、証拠書類を提示せずに簿外経費を主張する納税者や、証拠書類を仮装して簿外経費を主張する納税者への対応として、必要経費・損金不算入措置が講じられる。適用時期は来年2023(令和5)年1月1日以後に開始する事業年度から。

納税者(個人及び法人)が隠ぺい仮想行為に基づき確定申告書を提出または確定申告書を提出していなかった場合には、これらの確定申告書に係る年分・事業年度の売上原価の額及び費用の額は、一定の場合を除き、必要経費の額・損金の額に算入されないこととなる。

一定の場合とは、保存する帳簿書類等により売上原価の額や費用の額の基因となる取引が行われたこと及びこれらの額が明らかである場合や、売上原価の額または費用の額の基因となる取引の相手方が明らかである場合、その他その取引が行われたことが明らかでありまたは推測される場合で調査等により税務署長がその取引が行われこれらの額が生じたと認める場合が該当する。

売上原価の額又は費用の額の基因となる取引等が帳簿書類の保存場所等からも明らかである場合も必要経費に算入することができることとされている。

帳簿書類の保存場所は、居住者の住所地若しくは居所地またはその営む事業に係る事務所若しくは事業所、雑所得を生ずべき業務を行う場所その他これらに準ずるものの所在地となる。

総収入金額を得るために直接要した金額から除かれる売上原価の額は、購入した資産、自己の製造等に係る資産、購入・製造等以外の方法によって取得した資産、贈与・相続等によって取得した資産を例示し、各資産のいずれに該当するかに応じて定められた金額を必要経費に算入される資産の額としている。

なお、この必要経費・損金不算入措置は、前々年分の雑所得に係る収入金額が300万円を超える者も対象となる

証拠書類のない簿外経費の必要経費又は損金不算入

(1)対象者

この改正は個人及び法人で、提出した確定申告書の内容に仮装・隠蔽がある場合又は確定申告書が提出されていない場合が対象になり、個人の場合は次に該当する者が対象になります。

- その年において不動産所得、事業所得又は山林所得を生ずべき業務を行う者

- その年において雑所得を生ずべき業務を行う者で、その業務に係る前々年分の収入金額が300万円を超える場合

(2)必要経費又は損金の額に算入されない金額の範囲

次のいずれかに該当するもの以外の額は、必要経費に算入されません。

- 販売又は譲渡をした資産を取得するための直接原価の額として一定の額、又は資産の引渡しを行う役務提供における当該資産を取得するための直接原価の額として一定の額

- 保存されている一定の帳簿書類等によって、取引の存在と金額が明らかと認められる間接売上原価及び販売管理費その他の費用の額

- 保存されている一定の帳簿書類等によって明らかとされる取引先への反面調査によって、取引の存在と金額が生じたと認められる間接売上原価及び販売管理費その他の費用の額

つまり、この規定が適用されても、収入金額に対応する直接売上原価すなわち商品の仕入価格は帳簿等がなくても推計によって必要経費又は損金の額に算入されることになります。

(3)適用時期

個人の場合は令和5年分以後の所得税に適用され、法人の場合は令和5年1月1日以後に開始する事業年度から適用されます。

。

国税庁、帳簿提出がない場合等の加算税加重措置でQ&A公表

2022年度(令和4年度)税制改正により、記帳水準の向上に資する観点から、記帳義務の適正な履行を担保し、帳簿の不保存や記載不備を未然に防止するため、過少申告加算税・無申告加算税の加重措置が講じられた。国税庁は「帳簿の提出がない場合等の加算税の加重措置に関するQ&A」をHP上に公表した。帳簿の提出がない場合等の加算税の加重措置に関して、その概要や適用上の留意点等を明らかにした。

同措置は、一定の帳簿に記載すべき事項に関し所得税、法人税・地方法人税又は消費税に係る修正申告書等の提出、更正・決定があるよりも前に、国税庁等の職員から帳簿の提示・提出を求められたにもかかわらずその帳簿を不提示又はその記載が不十分である場合、帳簿に本来記載等をすべき事項に関する申告漏れ等に対して課される通常の過少申告加算税・無申告加算税の割合を10%又は5%加重する。

Q&Aは、「制度の概要」、「対象となる者・売上の範囲」、「帳簿の範囲」、「帳簿の不提示・不提出」、「帳簿の記載等が不十分である場合」、「加重対象となる非違の範囲」に係る20問を掲載している。

帳簿の提出がない場合等の加算税の加重措置に関するQ&A

https://www.nta.go.jp/publication/pamph/sonota/0022009-072_01.pdf

収入金額の計上漏れに対する過少申告加算税・無申告加算税の加重措置

修正申告等の前に、税務職員から営業収入に係る帳簿の提出を要求され、その帳簿の記載の程度等が次の状態である場合には、過少申告加算税又は無申告加算税の税率が、10%又は5%加重されます。

| 帳簿の記載レベル等 |

過少申告加算税・無申告加算税の加重割合 |

- 不記帳・不保存の場合

- 記載が著しく不十分な場合(収入の5割以上の記載がない場合)

- 帳簿を提示又は提出しなかった場合

|

10% |

| 収入の3割以上5割未満の記載がない場合 |

5% |

なお、納税者の責めに帰すべき理由がない場合、たとえば災害等を受けたことによって帳簿の記載が不十分であったり保存がなかったりした場合には、この規定は適用されません。

この改正は、令和6年1月1日以後に法定申告期限等が到来する国税に適用されます。

厚生労働省:健康・医療分野に資する項目中心に2023年税制改正を要望

厚生労働省は、2023年度税制改正要望において、健康・医療分野に資する改正項目として、次の項目を盛り込んだ。

(1)地域医療構想実現に向けた税制上の優遇措置の延長、

(2)医業継続に係る相続税・贈与税の納税猶予等の特例措置の延長等、

(3)医療提供体制の確保に資する設備の特別償却制度の延長、

(4)出産育児一時金の支給額の見直しに伴う非課税措置等の拡充、(5)感染症等専門家組織(仮称)の創設に伴う税制上の所要の措置

など

(1)地域医療構想実現に向けた税制上の優遇措置の延長

地域の医療機関の再編に伴う経済的負担を軽減することで、より一層の地域医療構想を推進する必要があり、その地域医療構想を推進するため、医療介護総合確保法に規定する認定再編計画に基づく医療機関の再編に伴い取得する土地又は建物について、登録免許税を減免する税制措置の適用期限を2025年3月31日まで2年間延長することを要望している。

(2)医業継続に係る相続税・贈与税の納税猶予等の特例措置の延長等

持分あり医療法人(2021年度末時点で約3.8万法人)が持分なし医療法人(同約2万法人)に円滑に移行し、引き続き地域医療の担い手として継続していけるよう、2014年度税制改正による医療法上の持分なし医療法人への移行計画の認定制度を前提として、「医業継続に係る相続税・贈与税の納税猶予等の特例措置」が創設された。

2017年10月には、特例措置の期限を延長するとともに、出資者の持分放棄に伴い医療法人へ課されるみなし贈与税の非課税措置も導入され、その後、特例措置の期限は2023年9月末まで延長されている。今回の要望では、その期限が終了することから、同特例措置を2026年9月末まで延長し、また、更なる移行促進のため、認定から3年以内の移行期限を、認定から5年以内に緩和することを求めている。

(3)医療提供体制の確保に資する設備の特別償却制度の延長

(A)長時間勤務の実態が指摘される医師等の勤務時間短縮に資する器具及び備品、ソフトウェアについて15%の特別償却を認める制度、

(B)地域医療構想実現のための病床の再編等を行った場合に取得する建物及びその附属設備について8%の特別償却を認める制度、

(C)取得価額500万円以上の高額な医療機器に係る特別償却制度

をそれぞれ2年間延長することを要望した。

(4)出産育児一時金の支給額の見直しに伴う非課税措置等の拡充

出産育児一時金は、健康保険法等に基づく保険給付として、被保険者やその被扶養者が出産したとき、一定金額を支給して、出産に要する経済的負担の軽減を図るものだが、2022年度に出産育児一時金の支給額を見直し、政令等を改正する場合において、2023年度以降の出産育児一時金について、引き続き、健康保険法に基づく所得税の非課税措置等を講じることを求めている。

厚労省の2023年度税制改正要望↓

インボイス制度の登録申請手続に関する情報を更新(国税庁)

インボイス制度の開始にあたって、事業者が適格請求書(インボイス)を交付するためには、納税地を所轄する税務署長に対して登録申請書を提出し、適格請求書発行事業者になる必要がある。税務署における審査を経て、適格請求書発行事業者として登録された場合、「登録通知書」(登録番号や公表情報等が記載されている)を送付する。

国税庁はホームページのインボイス制度の登録申請手続きに関する情報を更新した。

登録申請手続き等は、「e-Taxソフト」のほか、パソコンを利用して申請する「e-Taxソフト(WEB版)」及びスマートフォンやタブレットを利用して申請する「e-Taxソフト(SP版)」により行える。

今回更新されたのは、e-Taxによる登録申請手続きの際の操作マニュアル。

〇事業者自身で登録申請を行う場合の、

「適格請求書発行事業者の登録申請データ作成マニュアル(e-Taxソフト(WEB版))」、

「適格請求書発行事業者の登録申請データ作成マニュアル(e-Taxソフト(SP版))」と、

〇税理士が代理送信を行う場合の、

「適格請求書発行事業者の登録申請データ作成マニュアル~e-Taxソフト(WEB版)ver.~<税理士の代理送信版>」

が更新されている。

e-Taxソフト利用のフローチャート、e-Taxソフトが利用でできること、登録申請データの作成・送信の手順や、登録通知データの確認方法、国税庁適格請求書発行事業者公表サイトでの公表例などがより詳しく載っている。

なお、登録申請時にe-Tax(電子データ)による登録通知を希望した場合は、「送信結果・お知らせ」の「通知書等一覧」に登録通知データが格納される。

事前にメールアドレスを登録しておくことで、登録通知データが格納された段階でお知らせメールが送信されるので、登録通知の内容をすぐに確認でき、メールアドレスは最大で3つまで登録できる。

住宅ローン控除、年末残高証明書の添付が不要に(2022年度税制改正)

2022年度税制改正において、住宅ローン控除の手続きについて、2023年1月1日以後に居住する個人が住宅ローン控除の適用を受ける場合には、金融機関等に対して「住宅ローン控除申請書」を提出し、金融機関が直接税務署に残高等の証明を行うこととなり、、借入金の年末残高証明書や最初の申告時に必要な新築工事請負契約書の写し等の添付が不要とされます。

納税者の利便性向上や電子申告推進等の観点から、2024年以後はの確定申告及び年末調整において、年末残高証明書の提出が不要となる。

ただし、金融機関が、システム対応が間に合わないなどで2022年度改正への対応が困難な場合は、現行と同様に年末残高証明書を交付できる経過措置が設けられている。

この経過措置により、住宅ローン控除適用申請の手続きは、金融機関等が経過措置を適用するか否かで異なる。経過措置を適用する金融機関等であれば、現行通り適用申請者に年末残高証明書を交付し、その交付を受けた適用申請者は確定申告書に添付して税務署に提出する必要がある。

現行においては、住宅ローン控除を受ける最初の年には確定申告が必要で、入居年の翌年1月(還付のみの場合)から確定申告ができる。翌年以降は給与所得のみであれば年末調整により減税を受けることができ、金融機関からの借入金の残高証明書や税務署から最初に申告をした年に交付される(特定増改築等)住宅借入金等特別控除額の計算明細書を添付して会社に申告すれば、住宅ローン控除が適用される。所得税の減税分の還付は、確定申告した年は確定申告後から1ヵ月程度で適用申請者に直接振り込まれ、翌年以降の年末調整時は勤務先を通じて還付される。住民税の減税分は、申告した年の6月以降にかかる住民税から減税されることになる。

なお、2022年1月1日以降に住宅の取得や居住を開始した個人の住宅ローン減税は、住宅ローンの年末残高に対して0.7%の減税、控除期間13年間となる。住宅ローンの返済期間が10年以上あり、年末時点の残高に対して0.7%の所得税が減税される。

所得税から引き切れないときには、住民税から減税するが、住民税から減税できる金額には上限があり、所得税の課税総所得金額等の5%(最高9.75万円)までとなる。

国税庁を名乗る不審なメール発生に注意を呼びかけ!(国税庁)

国税庁や税務職員を名乗る者から、還付金の振込先等の入力を求めるメール及び同メールから国税庁ホームページになりすました偽のホームページに誘導する事例が見つかっているとして、国税庁は注意を呼びかけている。

国税庁は、国税庁や国税局、税務署からショートメッセージによる案内を送信することはなく、国税の納付を求める旨や、差押えの執行を予告する旨のショートメッセージやメールも送信していない。

国税庁からのメールによる案内は、国税庁ホームページ新着情報の配信サービスの登録者や、国税庁メールマガジン配信サービスの登録者、e-Taxの利用にあたりメールアドレスを登録している者に限って送信している。

国税庁では、不審なショートメッセージやメールを受信した場合や、国税庁ホームページをかたるサイトを発見した場合には、アクセスすると被害を受けるおそれがあるためアクセスしないこと、また、国税庁ホームページを利用する際にはブラウザのアドレス欄(国税庁ホームページアドレスは、https://www.nta.go.jp/)を必ず確認するよう強く呼びかけている。

不審なショートメッセージやメールにご注意ください

電子帳簿保存法、出力書面の保存を認める経過措置(宥恕規定) ~令和4年度税制改正大綱~

令和4年度税制改正大綱では、令和4年1月1日から令和5年12月31日までの間に行う電子取引につき、次の要件を満たす場合には、その保存要件にかかわらず、そのデータの保存をすることができる経過措置を講ずることが明らかにされた。

① 納税地等の所轄税務署長が電子取引の取引情報に係るデータを保存要件に従って保存をすることができなかったことについてやむを得ない事情があると認めること

② 質問検査権に基づくデータの出力書面(整然とした形式及び明瞭な状態で出力されたものに限る)の提示又は提出の求めに応じることができるようにしていること

上記①については、保存義務者から納税地等の所轄税務署長への手続を要せずその出力書面等による保存を可能とすることが大綱(注2)で明らかにされた。

この改正案は、令和4年1月1日以後に行う電子取引の取引情報について適用が予定されている。

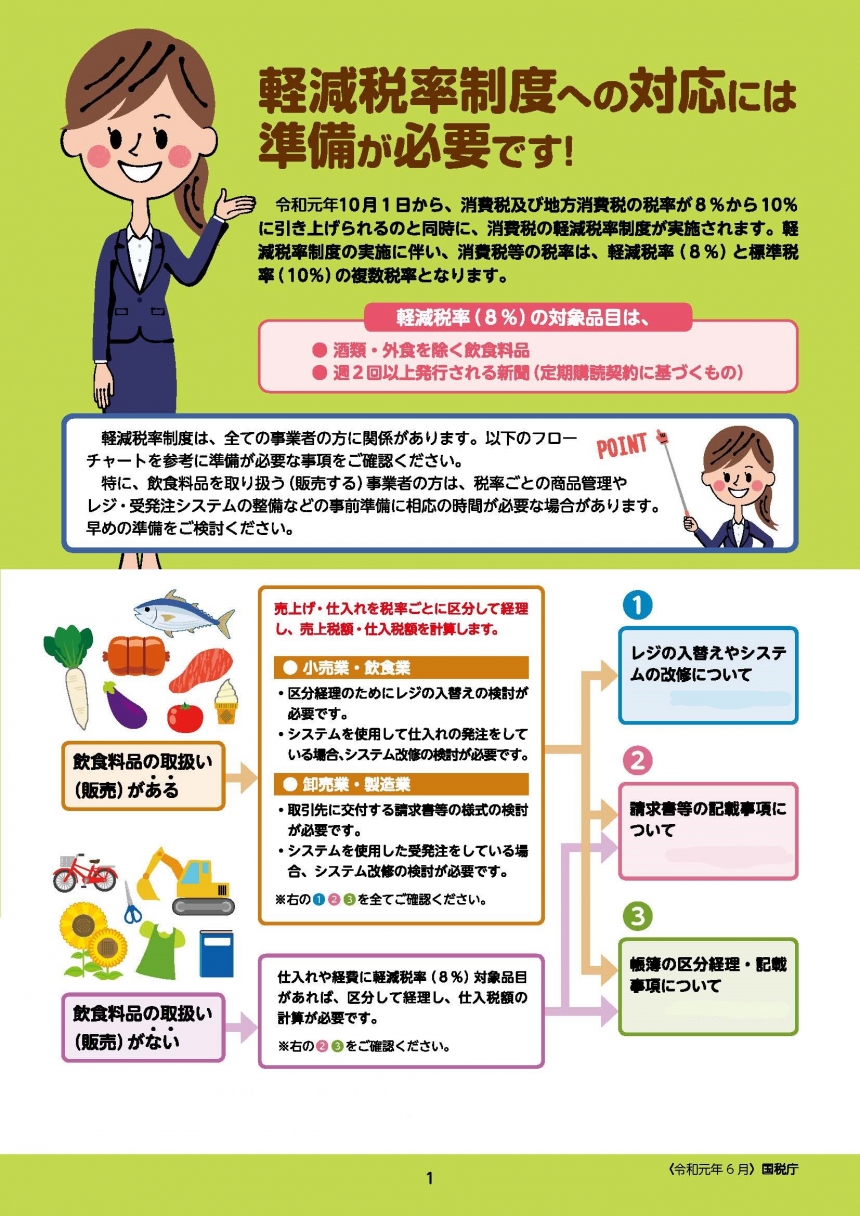

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入されます

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入されます。適格請求書(インボイス)を発行できるのは、「適格請求書発行事業者」に限られ、この「適格請求書発行事業者」になるためには、登録申請書を提出し、登録を受ける必要があります。https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

関与先様向けセミナー 「消費税 インボイス制度 」 8月20日開催

関与先様向けセミナー 「消費税 インボイス制度 ~ 10月からの登記申請に対応」を開催

日時:2021年8月20日 金曜日 18時~20時

会場:税理士法人洛3階研修室

解説:税理士 佐々木保幸(税理士法人洛代表・洛税制研究室室長)

国税庁、インボイス制度の特設サイトをリニューアル

2023年(令和5年)10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入される。

適格請求書(インボイス)を発行できるのは、「適格請求書発行事業者」に限られ、この「適格請求書発行事業者」になるためには、登録申請書を提出し、登録を受ける必要がある。

登録申請書の提出は、本年10月1日以降。

インボイス制度については、国税庁が「インボイス制度特設サイト」を開設して案内している。

消費税のインボイス制度に関する情報を掲載している「インボイス制度特設サイト」について、国税庁は内容を大幅にリニューアルした。制度の概要や関係通達、Q&Aのほか、10月からインボイス制度の登録申請が開始されることにともない、新たな内容が盛り込まれている。

新たな内容としては、6月以降定期的に開催する全国どこからでも誰でも無料で参加できるオンライン説明会の周知と参加者募集コーナー。

オンライン説明会では、国税職員がインボイス制度の基本的な仕組みや適格請求書発行事業者の登録申請手続きの説明のほか、Q&A機能により質疑応答も受け付ける。現在決定している開催日は、6月14・29日で定員は各100名(先着順)となっており、7月以降は週1回の予定で開催される。このサイトから申し込みサイトにアクセスしてオンラインで行なわれる。

また、これまで軽減税率制度及びインボイス制度に関する一般的な相談を受け付けていた「消費税軽減税率電話相談センター」について、同制度に関する相談窓口明確化のため、「消費税軽減税率・インボイス制度電話相談センター」に名称変更している。

そのほか、国税庁がユーチューブの動画チャンネルで公開している「消費税! 今から学ぼう! インボイス塾!」への案内なども設けられている。

インボイス制度特設サイト

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

税務関係書類における押印義務の見直し

国税庁は4月1日「税務署窓口における押印の取扱いについて」を更新した。

税務署窓口における押印の取扱いについて

1 国税に関する法令に基づき税務署長等に提出される申告書等(税務関係書類)については、これまで提出者等の押印をしなければならないこととされていました が、令和3年度税制改正により、令和3年4月1日以降、次に掲げるものを除いて、押印を要しないこととされました。

(1) 担保提供関係書類及び物納手続関係書類のうち、実印の押印及び印鑑証明書の添付を求めている書類(具体的には別紙1をご覧ください。)

(2) 相続税及び贈与税の特例における添付書類のうち財産の分割の協議に関する書類(具体的には別紙2をご覧ください。)

2 代理の方が納税証明書の交付請求等をされる際に提出をお願いしている本人(委任者)からの委任状等についても、押印は必要ありません。

ただし、実印の押印及び印鑑登録証明書等の添付などにより委任の事実を確認している特定個人情報の開示請求や閲覧申請手続については、引き続き、委任状への押 印等が必要となりますので、御留意ください。

3 令和3年4月1日以降の手続に際しては、以下の点に御留意いただきますようお願い申し上げます。

(1) 国税庁ホームページに掲載している申告書等の様式については、順次、押印欄の無い様式に更新しています。

押印欄のある様式についても、引き続き印刷して御使用いただけますが、この場合も、上記1、2で引き続き押印を求めることとされている手続を除き、押印欄へ の押印は不要です(以下(2)(3)においても同じ)。

(2) 税務署窓口にて備置き又は配布している様式については、当面の間、既に刷成済みの押印欄のある様式も使用しておりますので、御了承ください。

(3) ホームページ掲載様式や税務署で配布する様式が押印欄の無いものに更新された後であっても、過去に入手又は印刷した押印欄のある様式を使用していただく ことは差し支えありません。

(4) 押印が不要である税務書類について、任意で押印していただいても差し支えありませんが、押印の有無によって効力に影響が生じるものではありません。

(5) 振替依頼書やダイレクト納付利用届出書については、金融機関からの求めに応じ、引き続き金融機関届出印(銀行印)の押印をお願いしています(e-Taxを利用 して提出される場合は押印が不要です。)。

国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するF

新型コロナウイルス感染症については、国内の感染拡大を防止するとともに、政府全体として、必要な対策を講じていくこととしています。

国税庁では、昨今の新型コロナウイルス感染症の拡大状況等に鑑み、感染拡大により外出を控えるなど期限内に申告することが困難であった方については、期限を区切らず柔軟に受け付けることとしているほか、新型コロナウイルス感染症の影響により納税が困難な方には納税の猶予制度を案内するなどの対応を行っています。

当面の申告や納税などに関して寄せられた質問等をFAQとして取りまとめましたので、参考としてください。

(注)このFAQは、令和2年10月1日現在の法令等に基づいて作成しています。

https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/pdf/faq.pdf

主たる収入を雑所得または給与所得で確定申告した個人事業者等の方」の申請受付を開始いたしました

(中小企業庁)

「主たる収入を雑所得または給与所得で確定申告した個人事業者等の方」の申請受付を開始いたしました

2020年10月29日

フリーランスを含む個人事業者の方で、雇用契約によらない、業務委託契約等に基づく事業活動からの収入を、主たる収入として、税務上の雑所得または給与所得で、確定申告をしている方等の申請受付を開始いたしました。

新型コロナウイルス感染症を契機とした5月の緊急事態宣言の延長などにより、売上の減少に直面するみなさまの事業の継続をささえるため、地代・家賃(以下、賃料)の負担を軽減することを目的として、賃借人(かりぬし)である事業者に対して給付金を給付。

給付の対象

法人は、資本金10億円未満の中堅企業、中小企業、小規模事業者を対象とし、医療法人、農業法人、NPO法人、社会福祉法人など、会社以外の法人も幅広く対象とします。

個人事業者は、フリーランスを含み幅広く対象とするほか、雇用契約によらない、業務委託契約等に基づく事業活動からの収入を、主たる収入として、税務上の雑所得または給与所得で、確定申告をしている方等も幅広く対象となります。

給付額

申請日の直前1か月以内に支払った賃料などをもとに算定された金額が、給付されます。

法人は最大600万円、個人事業者(主たる収入を雑所得・給与所得で確定申告した個人事業者等も含む)は最大300万円となります。

申請の期間

ただいま申請を受け付けています。

(主たる収入を雑所得・給与所得で確定申告した個人事業者等の申請の受け付けは、2020年10月29日からとなります)

給付金の申請の期間は、2021年1月15日までです。

電子申請の締め切りは、2021年1月15日の24時まで。

締め切りまでに申請の受付が完了したもののみが対象となります。

- 上記は、10月27日時点の予定期間となります。

申請の手続方法

パソコンやスマートフォンで家賃支援給付金ホームページにアクセスしていただき、WEB上で申請の手続をお願いします。

また、受付開始後、補助員が入力サポートをおこなう「申請サポート会場」を順次開設していきますので、WEB上での申請が困難な場合は、「申請サポート会場」をご利用ください。

給付要件にあてはまらないが給付の対象となる可能性のある方(例外)

売上の減少を確認するにあたって、給付要件にあてはまらない方でも、例外に該当する方は、給付の対象となる可能性があります。ただし、通常の要件にあてはまる場合の申請に比べて、申請内容の確認に時間がかかります。

- 2020年1月~2020年3月の間に設立した事業者も給付の対象にする方向で検討しており、その申請要領は、準備が整い次第、公表いたします。

相談ダイヤル

家賃支援給付金 コールセンター

- 月曜日・祝日明けや、平日11時から17時の間は比較的混雑しやすくなっておりますので、ご注意ください。

- 「家賃支援給付金コールセンター」を装った詐欺の電話にご注意ください。

「新型コロナ支援解説セミナー」(京都府歯科保険医協会)

日時:2020年7月29日(水) 15:00~16:30

会場:京都経済センター 6・F

講演内容:

次の項目の制度解説、申請方法など

①持続化給付金

②医療従事者慰労金

③感染拡大防止等支援(費用補助)

京都府中小企業等支援補助金

④家賃支援給付金

⑤感染症特別貸付(日本政策金融公庫)

京都府市新型コロナウィルス感染症対応資金

⑥雇用調整助成金

講師:

佐々木保幸

税理士法人 洛 代表社員

医業経営コンサルタント

(公益社団法人日本医業経営コンサルタント協会認定)

行政書士

税理士

京都府歯科保険医協会

新型コロナウィルス感染症の影響を受けている事業者の皆様へ公的な支援施策等について(京都府)

新型コロナウィルス感染症の影響を受けている事業者の皆様へ公的な支援施策等について(京都府)

~財務省近畿財務局~

(国税庁)新型コロナウイルス感染症に関する対応等について

税務署の執務状況

新型コロナウイルス感染症に関連した税務署の執務状況について掲載しています。

新型コロナウイルス感染症に関するFAQ

このFAQでは、新型コロナウイルス感染症に伴う申告手続や納付手続などに関するよくあるお問合せとそれについての一般的な回答を掲載しています。

(全般的なお問合せ)

(申告期限の期限延長手続)

納税が困難な方へ

新型コロナウイルス感染症の影響により、国税を一時に納付することが困難な場合の納税の猶予制度について掲載しています。

確定申告関係

新型コロナウイルス感染症に伴う申告所得税、贈与税及び個人事業者の消費税の申告・納付期限の延長に関する情報等について掲載しています。

納税証明書を取得される方へ

納税証明書の取得や税金の納付についてのご案内を掲載しています。

国による新型コロナウイルス感染症に関する情報提供(事業者向け)

経済産業省より「新型コロナウイルス感染症で影響を受ける事業者の皆様にご活用いただける支援策」のパンフレットが公開されております。

(経済産業省) 新型コロナウイルス感染症関連厚生労働省より「新型コロナウイルスに関するQ&A(企業の方向け)」が公開されております。

(厚生労働省) 新型コロナウイルスに関するQ&A(企業の方向け)

国税庁、新型コロナウィルス感染拡大を受け 、確定申告を期限設けず対応

新型コロナウイルスの感染拡大防止のため4月16日まで延長されていた確定申告の期限について、国税庁は6日、感染症への対策を徹底するため、期限を設けずに対応することを発表した。

書面・e-Taxどちらでも17日以降の申告が認められるが、17日以降に提出する場合は理由の申告が別途必要となる。

〇書面の場合は申告書の右上の余白に、「新型コロナウイルスによる申告・納付期限延長申請」と記載

〇e-Taxの場合は「特記事項」欄に、「新型コロナウイルスによる申告・納付期限延長申請」と入力

国税庁:

申告所得税、贈与及び個人事業者の消費税の申告・納付期限の個別延長手続に関するFAQ

新型コロナウィルス対応、4月16日まで新規の税務調査を原則実施せず

国税庁は新型コロナウイルス感染症の拡大防止の観点から、申告所得税等の申告・納付期限を令和2年4月16日まで延長することとした。

これに伴い同庁は9日、国税局、国税事務所、税務署が3月17日から4月16日までの期間に税理士関与のある納税者に対して行う調査については、原則として、新たに実施しないと、日本税理士会連合会(神津信一会長)に通知した。このため日税連では、各税理士会に会員へ周知するよう依頼している。

新たに実施する調査対応として、国税局調査部および国税局調査査察部における調査部門、国税事務所調査課(局調査部等)が当該期間に税理士関与のある納税者に対して行う調査については、新たに行う際に、関与税理士がコロナウイルスの感染拡大等により対応困難となる事情がないかを確認した上で、弾力的に対応することとしている。

局調査部等以外の担当部署が当該期間に税理士関与のある納税者に対して行う調査については、原則として、新たに実施しないこととしている。例外として通知では、更正決定等の期間が切迫しているものなどが考えられるとしている。

税理士関与のある納税者に対して調査を行うことを予定し、すでに関与税理士または納税者に対して事前通知等を行っている場合は、関与税理士または納税者に対して、日程変更に関する意向を確認し、コロナウイルスの感染拡大等を理由に調査日程の変更の申し出があった場合には、調査着手を延期するなど、弾力的に対応することとしている。

調査継続中の事案について、当該期間に税理士関与のある納税者への臨場を予定している場合も同様に、関与税理士または納税者に対して日程変更に関する意向を確認し、コロナウイルスの感染拡大等を理由に日程変更の申し出があったときは、臨場日を延期するなど、弾力的に対応することとしている。

(経済産業省)新型コロナウイルス感染症に係る中小企業者対策を講じます

経済産業省は、新型コロナウイルス感染症の影響により、全国の中小企業・小規模事業者の資金繰りが逼迫していることを踏まえ、既に実施したセーフティネット保証に加えて、危機関連保証を初めて発動することとしました。これにより、売上高等が急減する中小企業・小規模事業者においては、一般保証及びセーフティネット保証とはさらに別枠となる100%保証が利用可能となります。

また、セーフティネット保証5号の対象となる業種について、3月6日に緊急的に40業種を指定したのに続き、同感染症により重大な影響が生じている業種として、316業種をセーフティネット保証5号の対象として追加指定します。

本件概要

第一弾として、3月2日付けで、全都道府県をセーフティネット保証4号の対象として指定し、3月6日付けで、特に重大な影響が生じている業種についてセーフティネット保証5号の対象業種を追加指定してまいりました。

この度、とりまとめられた「新型コロナウイルス感染症に関する緊急対応策-第2弾-」(令和2年3月10日新型コロナウイルス感染症対策本部)を踏まえ、以下の措置を実施します。

①危機関連保証の実施

今般の新型コロナウイルス感染症の影響により、全国の中小企業・小規模事業者の資金繰りが逼迫していることを踏まえ、危機関連保証を初めて実施いたします(別紙1参照)。

②セーフティネット保証第5号のさらなる対象業種追加指定

特に重大な影響が生じている乳製品製造業や理容・美容業など316業種を追加指定します(別紙2,3参照)。

③これらの措置の開始にあわせた運用緩和(セーフティネット4号、5号、危機関連保証)

創業1年未満の事業者等であって、同感染症の影響により、経営の安定に支障をきたしている創業者等も利用できるように、認定基準について運用の緩和をいたします。

危機関連保証の発動及びセーフティネット保証5号の業種追加は、3月13日に官報にて告示する予定ですが、明日から各信用保証協会において事前相談を開始いたしますのでお近くの信用保証協会にご相談ください。

各信用保証協会の連絡先につきましては、こちら をご覧ください。

をご覧ください。

なお、危機関連保証及びセーフティネット保証5号の利用に当たっては、売上高等の減少について市区町村長の認定が必要となりますので、お近くの市区町村にお問い合わせください。

※セーフティネット保証5号の現在の指定業種(152業種)及び3月6日付け追加指定業種(40業種)については、こちらをご覧ください。

本件のお問い合わせについては、中小企業金融相談窓口あるいはお近くの地方経済産業局にご連絡ください。

(厚生労働省)新型コロナウイルス感染症の影響に伴う雇用調整助成金の特例措置を追加実施します

今般の新型コロナウイルス感染症の影響により事業活動が急激に縮小する事業所が生じ、地域経済への影響が見込まれることから、厚生労働省では、新型コロナウイルス感染症に伴う経済上の理由により事業活動の縮小を余儀なくされ、雇用調整を行わざるを得ない事業主に対して、令和2年2月14日及び2月28日に雇用調整助成金に係る特例措置を講じていますが、今般、新型コロナウイルス感染症に関し、さらなる特例措置を以下のとおり講じることとしました。

〇追加の特例措置(全国) 1 雇用保険被保険者期間が6か月未満の労働者を助成対象とします

新規学卒採用者等、雇用保険被保険者として継続して雇用されている期間が6か月未満の労働者についても助成対象とします。

2 過去に受給していた事業主に対する受給制限の廃止について

過去に雇用調整助成金を受給したことがある事業主であっても、以下のとおりの取扱いとします。

(1) 前回の支給対象期間の満了日から1年を経過していなくても助成対象とします。

(2) 通常、支給限度日数は1年間で100日、3年間で通算150日までのところ、今回の特例の対象となった休業等については、その制限とは別枠で受給可能とします。

〇追加の特例措置(全国)向けのリーフレット

(国税庁)確定申告期限等の延長、振替納付日は申告所得税が5月15日、個人事業者の消費税は5月19日

国税庁は3月11日、確定申告の申告期限・納付期限が4月16日に延長されたことに伴い、申告所得税および個人事業者の消費税の振替納税の振替納付日を公表しました。

申告所得税の振替納付日は5月15日(延長前は4月21日)

個人事業者の消費税の振替納付日は5月19日(延長前は4月23日)

なお、申告所得税延納分(6月1日納期限)の振替納付日については変更はありません。

振替納税のご利用に当たっては、令和2年4月16日(木)までに所轄税務署又は口座振替を利用する金融機関へ「預貯金口座振替依頼書」を提出していただく必要があります。

なお、振替納税による口座引落しができなかった場合は、令和2年4月17日(金)から延滞税がかかることになります。

国税庁、新型コロナウィルス感染症の拡大防止で確定申告の期限を4月16日まで延長を発表

国税庁は2月27日、政府の方針を踏まえ、新型コロナウイルス感染症の拡大防止の観点から、申告所得税(および復興特別所得税)、贈与税および個人事業者の消費税(および地方消費税)の申告期限・納付期限を令和2年4月16日まで延長すると発表した。

所得税、贈与税 3月16日、消費税 3月31日の申告期限を、いずれも延長する。

所得税、消費税の振替納税に係る振替日についても、延長する。

http://www.nta.go.jp/taxes/shiraberu/shinkoku/kansensho/pdf/0020002-130.pdf

2019年分確定申告の「留意事項」、国税庁HPで公開

国税庁は、「2019年分の確定申告における留意事項」をHP上に公開し、注意を喚起している。

留意事項は、次の6項目。

「スマホ×確定申告 進化するスマート申告」

「チャットボットを試験導入」

「副収入の申告漏れに注意」

「マイナンバーの記載等を忘れずに」

「住宅ローン控除の誤り等に注意」

「2019年分確定申告の受付期間等」

「スマホ×確定申告 進化するスマート申告」では、5つのステップで確定申告の手続きが完了するスマートフォンを用いた申告を促進している。

ステップ1:国税庁HPへアクセス

ステップ2:提出方法(マイナンバーカード方式、ID・パスワード方式、書面)を選択

ステップ3:金額などを入力

ステップ4:e-Taxで送信

ステップ5:申告書データを保存

「チャットボットを試験導入」では、1月15日から3月末まで、「税務相談チャットボット」を試験導入。「医療費控除」や「住宅ローン控除」などの各種控除を中心に、給与や年金収入がある納税者からの問い合わせが多い質問に答える。曜日や時間に関係なく質問でき、国税庁HPに掲載している税の情報へより短時間でたどり着ける。

「副収入の申告漏れに注意」では、衣服・雑貨・家電などの資産の売却による所得や、自家用車などの貸付けによる所得、ベビーシッターや家庭教師などの副業による所得など、ネットオークションやフリーマーケットアプリなどを利用した個人取引による所得の申告漏れに注意喚起している。ビットコインを始めとする仮想通貨の売却等による所得や、競馬等のギャンブルから生じた所得にも注意喚起している。

「住宅ローン控除の誤り等に注意」では、

(1)住宅取得等資金の贈与についての贈与税の非課税特例(贈与特例)の適用を受けたにもかかわらず、その適用を受けた住宅取得等資金の額を、住宅の取得価額等から差し引いて住宅ローン控除額を計算しなかったケース

(2)居住していた住宅について、譲渡特例の適用を受けたにもかかわらず、住宅ローン控除を受けたケース

など、目立っている適用ミスについて注意喚起している。

「2019年分の確定申告における留意事項」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kakutei/kakutei/pdf/ryuiten.pdf

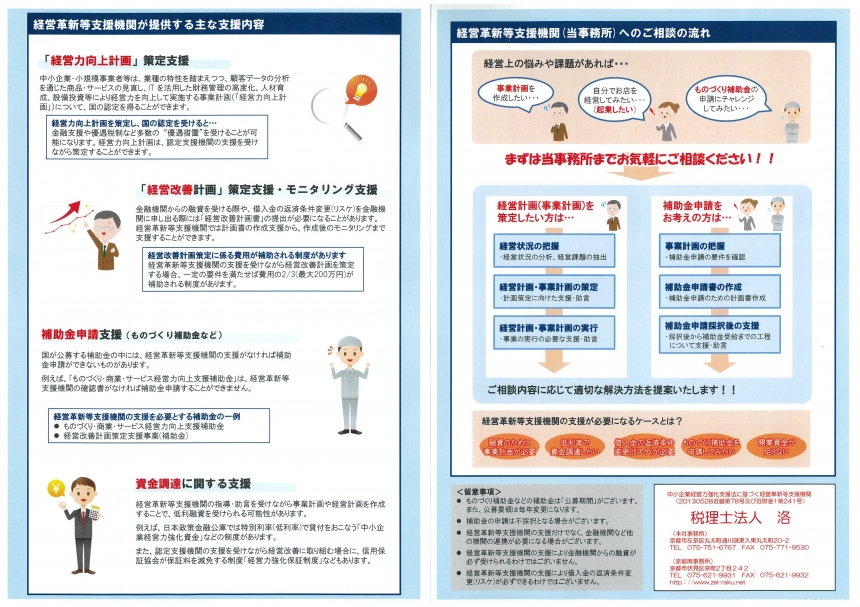

経営革新等支援機関として、中小企業の経営者や小規模事業者が抱える経営上の課題に対して支援を行います。

近畿財務局長及び近畿経済産業局長認定

経営革新等支援機関(20130528近畿第78号及び近財金1第241号)

経営革新等支援機関推進協議会(運営

株式会社エフアンドエム)会員

「税務調査を受ける前に読む本」

税務調査を受ける前に、必ず押さえておくべきポイントは・・・

具体的対策をわかりやすく解説しました。

税理士資格を有し、税理士事務所での実務経験がある方を募集します。

(仕事内容)

税理士法に規定する補助税理士の業務

※ 補助税理士は、税理士法人が委嘱を受けた事案について、自らの名において税理士業務を行うことができます。また、補助税理士は、税理士法人の事務所を本拠として、その補助者として税理士業務を行いますので、納税者から直接委嘱を受けて税理士業務を行うことはできません。

(対象者・応募資格)

税理士資格を有し、税理士事務所実務経験がある方

(勤務地)

京都市左京区丸太町通川端東入東丸太町20-2

(勤務時間)

9時~17時 時間外・休日勤務あり

(昨年実績:時間外勤務年平均10時間、土曜出勤年1回(繁忙期))

(休日・休暇)

土日祝、年末年始(7日)、夏季休暇(5日)、有給休暇

(給与)

年収540万円~

実務経験、能力に応じて当社規定によります。

通勤手当実費別途支給

(待遇・福利厚生)

税理士国保、厚生年金、雇用保険、労災保険、退職金制度

(応募方法)

事前にご連絡いただき、履歴書(写真貼付)、職務経歴書を郵送下さい。

(選考方法)

面接、書類選考、簡単な技能・適性検査

〒606-8395

京都市左京区丸太町通川端東入東丸太町20-2

税理士法人洛

電話075-751-6767

職員(業務未経験者可)を募集します。

募集を締め切りました。

たくさんのご応募ありがとうございました。

(仕事内容)

税務会計業務、経営支援業務

(対象者・応募資格)

パソコンの基本操作ができる方、

簿記検定2級程度の技能を有する方、

自動車運転免許を有する方

(勤務地)

京都市左京区丸太町通川端東入東丸太町20-2

(勤務時間)

9時~17時 時間外・休日勤務あり

(昨年実績:時間外勤務年平均10時間、土曜出勤年1回(繁忙期))

(休日・休暇)

土日祝、年末年始(7日)、夏季休暇(5日)、有給休暇

(給与)

業務経験がない方 180,000円~

業務経験がある方 200,000円~ 業務経験等に応じる

当社規程に基づく

通勤手当実費別途支給

(昇給・賞与)

昇給 年1回(昨年実績:6,000円/月)

賞与 年2回(昨年実績:年6か月分)

(待遇・福利厚生)

税理士国保、厚生年金、雇用保険、労災保険、退職金制度

(応募方法)

事前にご連絡いただき、履歴書(写真貼付)、職務経歴書を郵送下さい。

(選考方法)

面接、書類選考、簡単な技能・適性検査

〒606-8395

京都市左京区丸太町通川端東入東丸太町20-2

税理士法人洛

電話075-751-6767

京都第一法律事務所 2019年度『市民のための法律・税金セミナー』を開催します

毎年ご好評をいただいております、京都第一法律事務所主催の『市民のための法律・税金セミナー』を、2019年度は下記のとおり開催いたします。入場無料、事前の申込不要となっておりますので、ぜひご参加ください。

各回 午後1時開場、午後1時30分開会

会場

こどもみらい館 4階 第1研修室

京都市営地下鉄烏丸線「丸太町」駅下車 7番出口から徒歩5分

セミナー終了後に無料法律相談実施(先着5名)

第1回「相続と相続税 ~これだけはおさえておきたい~」

日時 2019年5月20日(月) 午後1時30分~

会場 こどもみらい館 4階 第1研修室

内容

人が亡くなると財産はもちろん借金も相続します。誰が相続人になるのか、相続分はどれくらいか。相続税はかかるの?兄弟姉妹間でこじれたら?誰にでもおこる相続の話や相続税の計算方法を、弁護士と税理士がわかりやすく説明します。

講師:弁護士 森田 浩輔、税理士 佐々木 保幸(税理士法人洛)

第2回「かしこい遺言の書き方」

日時 2019年5月24日(金) 午後1時30分~

会場 こどもみらい館 4階 第1研修室

内容

あなたはどんな遺言を残したいですか。あなたの大切な家族が相続でもめないよう、かしこい遺言の書き方を伝授いたします。あわせて平成30年7月に成立した法律によって、自筆証書遺言の形式が変わりました。書き方のポイントを解説します。

講師:弁護士 大河原 壽貴

第3回「任せて安心!後見制度」

日時 2019年5月29日(水) 午後1時30分~

会場 こどもみらい館 4階 第1研修室

内容

誰もが健康で長生きしたい!でも、もしも病気や事故で財産を管理できなくなったら、誰にどう頼ったらいいのか。いざというときの財産管理や後見制度について、弁護士ならではの経験談を交えて、わかりやすくご説明します。

講師:弁護士 奥村 一彦、弁護士 藤井 豊

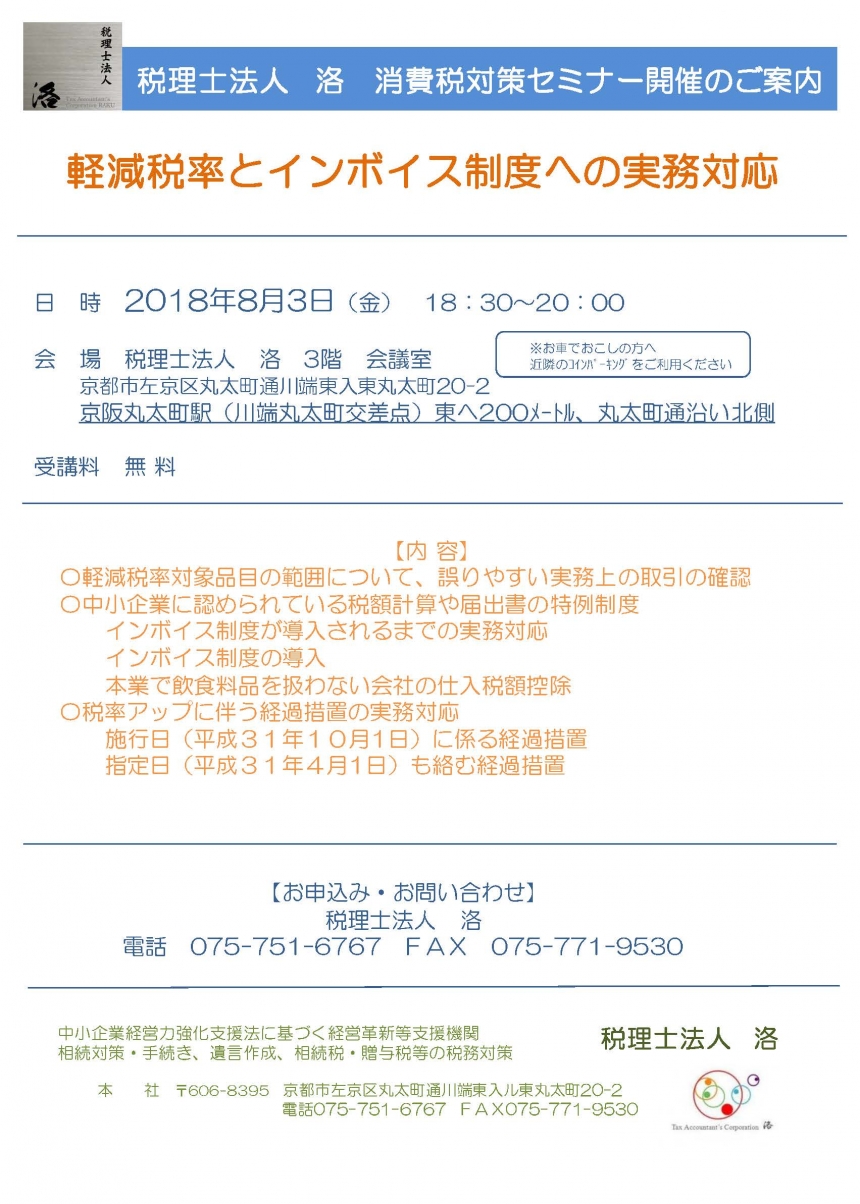

関与先様向け 消費税対策セミナーを開催します。

【内 容】

〇軽減税率対象品目の範囲について、誤りやす実務上取引確認

〇中小企業に認められている税額計算や届出書の特例制度

インボス制度が導入されるまでの実務対応

インボス制度の導入

本業で飲食料品を扱わない会社の仕入税額控除

〇税率アップに伴う経過措置の実務対応

施行日(平成31年10月 1日)に係る経過措置

指定日(平成31年4月 1日)も絡む経過措置

日 時:2018 年8月3日(金) 18 :30 ~20 :00

会 場: 税理士法人 洛 3階 会議室

受講料: 無 料

マイナンバー(社会保障・税番号制度)への 私たち事業者の対応

【内 容】

事業者のマイナンバーの取扱い

マイナンバー利用にあたっての注意点

マイナンバーの安全管理措置

税・社会保障関係書類の対応スケジュール

事業者のためのマイナンバー準備スケジュール

日 時 2015年8月5日(水) 18:30~20:00

会 場 税理士法人 洛 3階 会議室

京都市左京区丸太町通川端東入東丸太町20-2

京阪丸太町駅(川端丸太町交差点)東へ200メートル、丸太町通沿い北側

受講料 無 料

会計・税務スキルアップセミナー(2015年第5回) 6月19日開催

第5回 会計・税務スキルアップセミナー

相続税・贈与税の改正と相続開始直後からの税務

「税務・会計スキルアップセミナー」は、少人数で行う相互交流型のセミナーです。

日 時 2015年6月19日(金) 18:30~20:00

会 場 税理士法人 洛 3階 会議室

京都市左京区丸太町通川端東入東丸太町20-2

京阪丸太町駅(川端丸太町交差点)東へ200メートル、丸太町通沿い北側

受講料 無 料

【内 容】

相続税・贈与税の改正項目

(2015年1月から適用される項目)

準確定申告と相続人の税務

(所得税、消費税の申告と諸届・申請)

法人に係る税務(役員退職金に係る税務など)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}